Zwierzę zwane arbitrażem jest rzadko spotykane w przyrodzie i nawet jeśli wychyli się z nory to w mgnieniu oka zostanie zauważona i odstrzelona przez czyhających na nią myśliwych. Tymczasem...

W lipcu na Catalyst zadebiutowały obligacje banków spółdzielczych, m.in. Banku BPS (wyemitował 80 mln, pozostałe banki z konsorcjum od 2 do 25 mln zl; notka o debiucie na stronie wprowadzajacego, DM BPS).

Oprocentowanie obligacji jest zmienne, oparte na Wiborze 6M + marża; obecnie wysokości kuponów w aktualnych okresach odsetkowych są rzędu 7,00-8,00%. I tak, np. BPS płaci za swój dług stawkę 6M+3,50%, a od połowy 2015r. 6M+5,50%. Tymczasem... zwykły najzwyklejszy klient może wziąć kredyt hipoteczny od tego samego banku na cele mieszkaniowe po stawce 3M+2,1%.

Dlaczego tak jest i skąd ta różnica? Dlaczego możliwa jest sytuacja, w której bank więcej płaci nam za dług niż my jemu? Po pierwsze, jest tutaj ,,drobna’’ różnica między jednym a drugim długiem. Nasz kredyt hipoteczny jest zabezpieczony wpisem na hipotece, natomiast wspomniane emisje obligacji są niezabezpieczone, obietnicą wypłat kuponów i spłaty nominału jest standing finansowy i reputacja banku. Po drugie, jest to pierwsza emisja obligacji banków spóldzielczych i oferowane rentowności musiały być atrakcyjne dla inwestorów.

Spójrzmy jeszcze raz:

Kredyt: 3M+2,1% vs oprocentowanie obligacji 6M+3,5% przez pierwsze 5 lat i 6M+5,50% przez kolejne, do wykupu obligacji w 2020r. Niemożliwe a jednak – zaciągając kredyt hipoteczny i kupując obligacje tworzymy dodatni przepływ w naszą stronę: otrzymujemy bazę* (basis – różnicę między krótszym a dłuższym wiborem) oraz +1,4% lub +3,4%. Zaniedbując bazę, można powiedzieć, że otrzymaliśmy wehikuł, który nam płaci do 3,4% niezależnie od poziomu stóp procentowych. Niestety, nie żyjemy w świecie bez podatków, i podatek od zysków kapitałowych, w tym także od wypłacanych kuponów, obnizy otrzymywaną marżę. Np. jeśli oprocentowanie to 7,50% (4,00% z Wiboru plus 3,5% marży), to uwzględniając podatek otrzymany kupon będzie na poziomie 6,08% (czyli efektywnie marża stopniała do 2,08%). A więc jest to już poziom kosztu pieniądza w kredycie hipotecznym. Arbitraż znika.

Nie ma jednak sytuacji bez wyjścia, tutaj państwo ingeruje w rynek po obydwu stronach – z jednej strony zabiera nam podatek od kuponów, ale z drugiej dopłaca do odsetek w ramach programu Rodzina na swoim (banki nieco zawyzaja tu marze, skoro i tak klientowi ktos doplaca do odsetek). Samego podatku można uniknąć inwestując poprzez IKE – otrzymujemy wtedy kupon w pełnej wysokości, nie zapłacimy też podatku od zysku, jeśli sprzedamy obligacje drożej, zanim zapadną. A więc:

Przyjmując dla uproszczenia, że 3M=6M, otrzymamy łączny dodatni przepływ w wysokości połowy Wiboru plus 1,75% - syntetycznie złożyliśmy sobie obligację z kuponem o takiej konstrukcji. Nikt raczej by takiej obligacji nie kupił (pół wiboru plus marna marża) chyba że ze sporym dyskontem; ale ona nie jest do kupienia, tylko można ją dostać w prezencie (tj dostac pieniadze od kogos na zakup) i to jest wlaśnie arbitraż.

A teraz ciekawostka-symulacja: zaciagamy kredyt i kupujemy obligacje. (kredyt faktycznie przeznaczamy na zakup nieruchomości i zwyczajnie go spłacamy). Obligacje trzymamy do wykupu, do tego czasu splacimy czesc kredytu. W kazdej symulacji trzeba przyjąć pewne zalożenia – tutaj zakladam, ze:

1. oprocentowanie kredytu 6% (pół na pół idzie z naszej kieszeni oraz z kieszeni innych podatników – nie przyspiesza nam to spłacania kapitału – rata kapitałowa pozostaje taka sama, tylko obsluga dlugu jest 2x tansza)

2. Wibor 6M przez caly okres wynosi 4% (oczywiście tak nie będzie w rzeczywistosci, ale i kredyt i kupon są oparte na zmiennej stopie, wiec nie burzy to sensu takiej symulacji)

3. Stopa reinwestycji otrzymywanych płatności kuponowych – otrzymywane kupony wedrują na półroczne lokaty oprocentowane na 4,50% r/r.

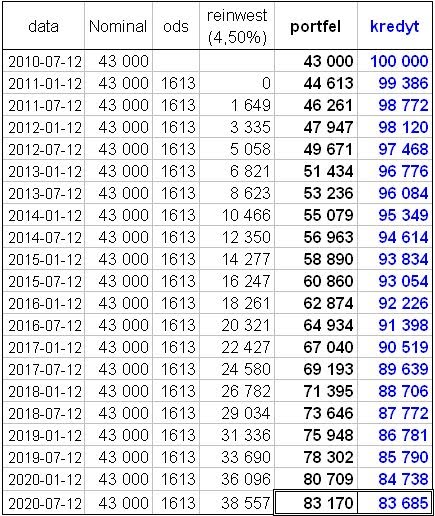

Przy takich zalożeniach, na każde 100 tys kredytu należy kupic 43 tys nominału obligacji, aby za 10 lat splacić pozostaly kapitał z kredytu. Harmonogram spłat kredytu i wzrost portfela w tabeli:

Najlepiej przedstawic tą sytuację graficznie, na wykresie widzimy jak w ciagu 10lat zmniejsza sie zadluzenie oraz jak rosnie portfel obligacji (wyplaty kuponow i ich reinwestycja po zalozonej 4,50% stopie).

Obrót tymi obligacjami jak zwykle jak to na Catalyst mizerny, ale w ciągu pierwszych 2 tygodni notowań dało się kupić po nominale lub z lekką premią kilka-kilkanaście sztuk BPS i PBS (ceny rzędu 100,00-100,40), SBR0325 traktuje raczej spekulacyjnie, liczę tu na to brak ofert z powodu wielkości emisji (tylko 2 mln zl). Obecnie obligacje spółdzielcze stanowią 55% portfela dłużnego - poza nimi wysokokuponowe PCM0314 i GNT0312.

*baza, roznica miedzy tenorami 3M a 6M nie zawsze bedzie dla nas dodatnia - w cyklu obniżek stóp procentowych 6M bedzie nizej od 3M, jednak przez wiekszosc czasu ta roznica bedzie zerowa lub dodatnia, tymbardziej ze obecnie bank centralny utrzymuje najnizsze historycznie stopy.